La nécessité urgente d'une réforme des retraites fait l'actualité en France et remet le débat au goűt du jour en Belgique..

Les caisses sont presque vides, nous dit-on.

C'est une question de solidarité avec les générations suivantes, insiste-t-on.

Il faut réformer le systčme des pensions pour que nos enfants et nos petits-enfants ne se retrouvent pas ŕ devoir payer une dette colossale, assure-t-on.

Le décor est planté.

Réflexions tirées de l'excellente conférence "Travailler moins pour gagner plus" et mises ŕ jour par rapport ŕ la Belgique.

Comment sont financées nos pensions?

Les premičres assurances sociales datent du 19e sičcle.

Elles se limitaient souvent ŕ un groupe professionnel ou couvraient un risque particulier. Dans le milieu ouvrier, par exemple, il existait une cotisation dite du "linceul" qui servait ŕ payer un drap au mort afin qu'il ne soit pas enterré nu dans la fosse commune.

L'ONSS et la sécurité sociale telles que nous les connaissons aujourd'hui existent depuis 1944.

Le patronat qui avait, rappelons-le, massivement collaboré avec les fascistes pendant la guerre (en fournissant armes, nourritures, médicaments, vętements, véhicules etc) n'a pas eu d'autre choix que de concéder cette belle victoire sociale ŕ la sortie de la guerre.

Dčs lors, le 28 décembre 1944, immédiatement aprčs la Libération, le systčme a été adopté dans l'Ť Arręté-loi concernant la sécurité sociale des travailleurs ť, qui a créé le cadre de la protection sociale.

Cet arręté-loi était destiné aux seuls travailleurs et comprenait des rčglements concernant :

- les pensions de retraite et de survie,

- l'assurance maladie-invalidité,

- les allocations de chômage,

- les allocations familiales,

- les vacances annuelles.

Concrčtement, la loi introduisait une assurance maladie et invalidité obligatoire, un systčme d'aide aux chômeurs obligatoire et une amélioration des pensions de vieillesse et de survie et des allocations familiales.

L'argent servant ŕ alimenter ces caisses de sécurité sociale étant prélevé en partie chez les travailleurs mais surtout chez les employeurs. Et ça, ça ne leur plaît pas, mais pas du tout.

Comment se finance le fond de pensions?

En rčgle générale, les cotisations au titre d'une activité salariée sont calculées sur la totalité de la rémunération brute.

En ce début 2023, les salariés voient environ 13% de leur salaire brut prélevé pour la sécurité sociale alors que leur patron, lui, verse ŕ la sécu environ 25% de leur salaire brut.

Une des attaques du régime de la sécurité sociale, qu'on peut lire trčs réguličrement dans la presse (y compris de la part de certains politiques), consiste ŕ se plaindre de la charge patronale qui serait, d'aprčs eux, beaucoup trop élevée.

Cette part du patronat expliquerait le coűt élevé du travail et est considérée comme un frein ŕ l'embauche, une explication de délocalisations etc.

On a donc pu observer un début de détricotage de la sécurité sociale avec la création des "emplois jeunes" et gageons qu'on nous créera d'ici peu des "emplois seniors" sur le męme thčme.

En effet, pour certaines catégories de salariés, la part patronale de la cotisation globale est réduite ŕ 19,88 %, engendrant une réduction de la modération salariale.

La cotisation patronale de base pour les jeunes travailleurs, stagiaires et apprentis jusqu'ŕ l'âge de 18 ans s'élčve seulement ŕ 17,82 % de leur rémunération brute.

A premičre vue, youpiie, cette mesure va faciliter l'embauche de jeunes travailleurs, stagiaires et apprentis. Chouette, la jeune génération met le pied ŕ l'étrier. On va leur donner le goűt du travail.

Comment se redistribuent les cotisations de pensions?

Le systčme de retraite en Belgique est dominé par un régime public de retraite par répartition.

Autrement dit, chaque citoyen actif cotise, ainsi que son employeur, non pas pour lui-męme mais pour les personnes qui sont déjŕ pensionnées. En cotisant, vous ne mettez pas de côté pour vos vieux jours, vous payez la pension de votre grand-mčre.

Nos cotisations ne sont pas stockées par le gouvernement en attendant que nous soyons retraités: elles sont directement réparties entre les personnes qui ne sont plus actives.

Cela signifie que ce sont les diminutions des charges patronales qui expliquent pourquoi votre grand'mčre, votre grand'pčre doit survivre avec une petite pension de 1400 euros mensuels.

Ce cadeau concédé au patronat est effectivement un problčme pour le financement des pensions.

C'est d'autant plus vrai que certaines entreprises annoncent des bénéfices plutôt plantureux. Ce n'est pas la crise pour tout le monde.

Des bénéfices qui ne bénéficient qu'aux patrons et ŕ leurs actionnaires mais pas ŕ la sécurité sociale, c'est-ŕ-dire ŕ la collectivité.

C'est arithmétique, les chiffres ne mentent pas.

Les chiffres ne mentent peut-ętre pas mais on peut leur faire dire ŕ peu prčs n'importe quoi, comme nous l'a magistralement démontré la crise de la Covid19.

Ainsi, les chiffres instrumentalisés ont réussi ŕ faire croire ŕ la population qu'elle était mortellement mise en danger par un virus qui, en réalité, a un taux de mortalité de 0.095% chez les moins de 70 ans.

Ce n'est pas le sujet ici, mais vous pouvez retrouver l'excellente méta-analyse de John Ioannidis, l'épidémiologiste le plus cité de la plančte.

Cette instrumentalisation des chiffres par les gouvernements, pour générer la peur chez les citoyens, fait d'ailleurs l'objet d'un scandale révélé par The Telegraph en mars 2023.

Ne soyons pas naďfs: si le gouvernement anglais savait que le virus était peu dangereux et a sciemment décidé d'amplifier la menace pour effrayer la population (ce que les messages WhatsApp rendus publics démontrent), il n'y a aucune raison que cette trahison envers le peuple n'ait pas eu lieu partout en Europe.

Si les Anglais savaient, notre gouvernement savait.

Le silence fracassant de notre presse en dit d'ailleurs plus long qu'un article.

Mais revenons ŕ l'arithmétique de nos pensions.

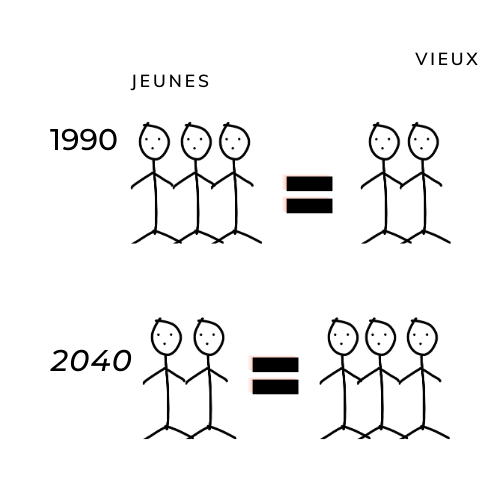

C'est arithmétique, c'est trčs simple et ça se résume en un dessin:

Toute la "problématique" des pensions nous est présentée comme un problčme de solidarité des "vieux" vers les "jeunes".

Puisque la pyramide des âges s'inverse, qu'il y a plus de "vieux" et moins de "jeunes", forcément, on ne sait plus financer les pensions.

C'est arithmétique, les chiffres ne mentent pas.

Mais les autorités et leurs experts se gardent bien de nous parler d'"actifs" et d'"inactifs" ou encore de gains de productivité.

Les gains de productivité.

Pour vous donner une idée concrčte de ce que sont les gains de productivité, parlons agriculture.

Il y avait, en Belgique, fin des années 1950, 265.000 exploitations agricoles pour nourrir une population de 8 millions 617 milles habitants.

En 2021, il ne restait que 35.996 exploitations agricoles, pour une population de 11 millions 584 milles habitants.

Avec une division par 7 du nombre d'exploitations agricoles et plus du tiers de la population en plus, vivons-nous une énooorme famine?

Non, évidemment.

Entre 1950 et 2021, l'agriculture s'est modernisée (il faudra d'ailleurs un jour faire le débat du coűt environnemental de cette modernisation qui mise tout sur les produits chimiques).

Les techniques agricoles permettent ŕ 35.996 exploitations de produire plus en 2021 que 265.000 exploitations en 1950.

Ce sont les gains de production.

Et c'est ça, toute l'arnaque des réformes des pensions.

Il ne s'agit pas d'une nécessité économique mais d'une guerre idéologique qui vise ŕ détricoter minutieusement la sécurité sociale, la solidarité entre les citoyens mais surtout, la participation financičre active du patronat dans le financement d'un salaire "non productif" (= la pension).

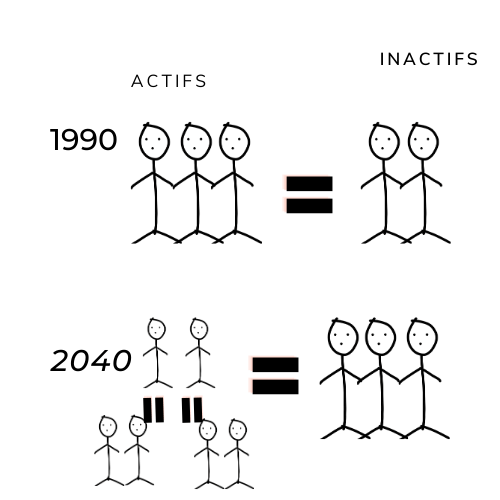

Les gains de productivité ne concernent bien entendu pas que l'agriculture mais tous les secteurs économiques.

Ce qui signifie qu'en 2021, deux travailleurs produisent autant, si pas plus, de richesse que trois travailleurs de 1950. L'arithmétique prend alors un tout autre aspect:

Le problčme n'est pas une question de solidarité "vieux"/ "jeunes"!

La seule question qui se pose est: les actifs produisent-ils assez de richesses et ont-ils des salaires suffisamment élevés pour financer la sécurité sociale?

Oui mais l'inflation?

Aujourd'hui, des familles peinent ŕ boucler leur budget, les banques alimentaires tournent ŕ plein régime, il y a vraiment des gens qui crient famine!

L'inflation est le taux d'augmentation des prix sur une période donnée. Il s'agit d'une hausse globale des prix ou du coűt de la vie dans un pays.

L'inflation que nous connaissons aujourd'hui et qu'on attribue ŕ la Covid19/ la guerre en Ukraine/ la "crise" énergético-climatique est le résultat de deux phénomčnes.

Pour commencer, les politiques antérieures.

Les banques ont créé de la monnaie qui n'était reliée ŕ aucune richesse. On a imprimé des billets qui ne correspondaient ŕ aucune richesse produite.

Par exemple, la Fed a injecté dans les marchés financiers depuis la crise de 2008 plus de 8000 milliards de dollars.

Ces dollars créés de nulle part ont dans un premier temps sauvé les banques, la finance et les ultra-riches, puis les ont rendu encore plus riches en provoquant une bulle des actifs financiers (obligations, actions, immobilier...).

Mais comme cette monnaie n'est rattachée ŕ aucune richesse créée, lorsqu'elle est sortie des marchés financiers pour rejoindre le monde réel, cela a provoqué une inflation mais surtout une dévaluation de notre monnaie.

Ensuite, les spéculations boursičres.

D'aprčs les observations de la BCE, l'inflation observée depuis 2020 dans la zone euro provenait deux fois plus des profits que des salaires.

Pourquoi? Parce que les banques et les fonds d'investissements ont fait monter artificiellement les prix en spéculant sur la hausse des prix des matičres premičres.

Ce sont ces profits, qui ne bénéficient pas au bien commun mais uniquement ŕ une petite clique de financiers déjŕ ultra-riches, qui ont provoqué une accélération de l'inflation. Et le patronat profite de l'inflation pour gonfler ses prix, ce qui gonfle l'inflation.

C'est un cercle vicieux que ne profite qu'ŕ une petite élite qui ne nous veut pas de bien.

Les conséquences de l'inflation sur nos emplois.

Aujourd'hui, tous les marchés n'attendent qu'une chose: apprendre que le taux de chômage augmente.

Oui, oui, vous avez bien lu: les marchés financiers n'attendent qu'une chose: que le taux de chômage augmente.

Si le chômage augmente, le pouvoir d'achat baisse, l'inflation diminue.

Cette inflation, qui est est due au sauvetage des banques et aux spéculations boursičres, ne pourrait-ętre stoppée que par le licenciement de gens.

C'est lŕ toute l'éthique du systčme ultra-libéral qu'on tente de nous imposer par une politique de petits pas, tout en détricotant en parallčle la sécurité sociale.

Les actifs produisent-ils assez de richesses pour financer la sécurité sociale?

Tant que notre pays ne rentre pas en récession durable: oui.

Une récession est une période pendant laquelle nous produisons moins de richesses.

Si nous produisons moins de richesses, forcément, il y a moins d'argent dans le pot commun. Si la récession dure, ça peut ętre un problčme.

Le fait de favoriser les bas salaires est également un problčme qui participe au sous-financement de la sécurité sociale. La plus grande partie de celle-ci est financée par les charges patronales, calculées sur base du salaire brut du travailleur. Plus ce salaire brut est bas, moins le patron participe ŕ la sécurité sociale.

Les économistes de l'Institut de recherches économiques et sociales (Ires, UCLouvain) nous prédisent une courte récession, suivie d'une période de croissance quasi nulle (0.2%).

La Banque nationale de Belgique prévoit ensuite une hausse de la croissance allant de 0.6% (version pessimiste) ŕ 1.8% (version optimiste).

Comment savoir combien de richesse est produite par les actifs en Belgique?

Il suffit de regarder le PIB.

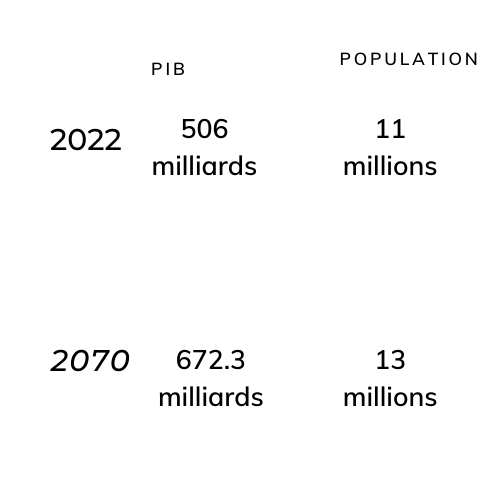

Prenons l'exemple avec l'année 2022. En 2022, le PIB était de 506 milliards.

Le poids des pensions sur ce PIB était de 10.5%, soit 50,6 milliards.

Cela signifie qu'il restait encore 455,4 milliards pour financer le fonctionnement de la sécurité sociale (chômage, allocations familiales, assurance santé, etc) ainsi que le fonctionnement de l'administration (paiement des loyers, des salaires des fonctionnaires, des politiques, de leur cabinet etc) et le financement de secteurs comme l'enseignement, l'armée, l'agriculture, la culture etc.

Attention, la Belgique étant un pays d'une simplicité que le monde nous envie, il s'agit ici du PIB national. Malheureusement, nos politiques nous ont emmené sur le chemin du fédéralisme.

Il faudrait donc affiner la réflexion en fonction du PIB de la région dans laquelle vous vivez, avec la répartition des dépenses choisie par votre région.

Cet affinage expliquerait sans doute pourquoi la Flandre ręve de se débarrasser de la Wallonie et pourquoi cette perspective file des aigreurs aux élus wallons.

Cette enveloppe budgétaire n'est pas extensible.

Le message qui nous est réguličrement envoyé de la part des politiques et des experts est celui-ci: attention, avec le vieillissement de la population, les pensions ne vont plus peser 10.5% du PIB mais 13.6% du PIB d'ici 2070.

3% de plus, le chiffre est affolant.

Cette augmentation signifie, d'aprčs nos autorités, que le poids des pensions pčse dangereusement sur les autres secteurs: le financement de l'hôpital, la modernisation de l'école, la réfection du systčme routier, l'efficacité des transports en commun etc.

D'accord, mais 13,6% de quel gâteau?

Le gâteau de 2022 ou le gâteau de 2070?

13,6% du gâteau de 2070, bien sűr!

L'enveloppe est extensible! Et elle s'expanse męme, pour peu que nos politiques ne fassent pas n'importe quoi avec la planche ŕ billets et les différents conflits géopolitiques.

Selon la version pessimiste de la Banque centrale de Belgique, elle s'expanse de 0.6% par an. Ce n'est pas grand-chose mais 0.6% appliqué ŕ 506 milliards, ça fait quand męme quelques milliards de plus.

Donc, si on prend l'hypothčse d'une croissance basse constante entre 2023 et 2070, de 0.6%, le PIB en 2070 sera d'environ 672.3 milliards d'euros.

Dčs lors, la pression des pensions sur le budget global est de 13.6% de 672.6 milliards, soit 91.4 milliards.

Il restera 581.2 milliards pour financer tout le reste du fonctionnement de la Belgique, soit 125.8 milliards de plus qu'en 2022, avec une population qui, elle, n'aura augmenté que de 2 millions de personne.

L'astuce de langage consiste ŕ nous dire que d'ici 2070, on passe de 10,5% ŕ 13,6% du PIB pour financer les retraites et que cette charge est insurmontable.

Mais on omet volontairement de préciser que le gâteau grossit en parallčle.

On ne passe pas de 10,5% ŕ 13,6% du męme gâteau, on passe de 10.5% d'un petit gâteau ŕ 13.6% d'un gâteau un peu plus gros.

Evidemment, ce n'est vrai que si on évite la récession.

Cet effort ŕ consentir, de 3% entre 2020 et 2070 est-il insurmontable?

Le discours ambiant consiste ŕ nous faire croire que nous vivons une accélération incontrôlable des dépenses pour les pensions.

Qu'en est-il?

Voyons la progression des montants du PIB alloué aux retraites au fil des années:

L'effort consenti entre 1970 et 2023 est plus important que l'effort consenti entre 2023 et 2070.

Nous sommes en réalité face ŕ une décélération des dépenses liées aux retraites.

Pourquoi?

Parce que les riches ne jouent pas le jeu de la solidarité.

La répartition des richesses est différente d'il y a 30 ans et la différence ne bénéficie pas aux travailleurs, aux jeunes, aux enfants, aux chômeurs, aux pensionnés. Pas du tout!

Il y a 30 ans, 65.6% du PIB allait aux salaires, le reste aux actionnaires.

Aujourd'hui, 60.4% du PIB va aux salaires, le reste aux actionnaires. (Source).

Or, la sécurité sociale est financée par les cotisations du salarié sur son salaire brut, ainsi que par les charges patronales calculées sur le salaire brut des travailleurs.

Cela signifie qu'avec un PIB de 506 milliards, les salariés ont perdu 26 milliards.

26 milliards gentiment transférés aux actionnaires, au détriment des salariés mais aussi au détriment de la sécurité sociale car aucune charge sociale n'a été prélevée sur ces 26 milliards.

C'est ainsi que se creuse le "trou de la sécu".

Chaque année, le patronat obtient des mesures qui tendent ŕ limiter ses charges patronales. C'est évidemment au détriment de la sécurité sociale: pensions mais aussi assurance santé, allocations familiales, chômage, etc.

Alors, bien sűr, on nous sort la carte de la division.

Le trou de la sécu, c'est ŕ cause de la fraude sociale, voyez-vous.

Vraiment?

La fraude sociale coűte environ 3.8% du PIB.

A la fin 2013, la ministre des Affaires sociales Maggie De Block commanditait une enquęte auprčs de tous les CPAS de Belgique pour quantifier l?ampleur de la fraude aux allocations.

Le pourcentage de fraude s?élčverait ŕ 4,14% pour le revenu d?intégration, 4,47% pour l?aide sociale équivalente et 1,69% pour l?aide médicale.

Alors que 50 multi-nationales ont un taux d?imposition effectif de moins de 3%.

Alors que 28 milliards ? par an au moins échappent au fisc belge.

Alors qu'on continue ŕ diminuer les charges patronales, qui servent ŕ financer la sécurité sociale (nos pensions, les allocations familiales, les soins de santé, etc) pendant que certains s'offrent des bonus, des salaires, des parachutes dorés (ŕ l'arrivée, comme au départ) hors de toutes mesures, le tout savamment orchestré (parce qu'ils connaissent les ficelles) afin de payer le moins d'impôts et de charges sociales sur ces sommes.

Le phénomčne ne touche pas que le patronat: la Belgique a été secouée en apprenant que certains anciens politiciens percevaient, en plus de leur pension, des sommes plutôt rondelettes, de façon parfaitement illégale. Au lieu de rembourser aux contribuables l'argent du contribuable indűment perçu, l'un d'entre eux a suggéré en faire don ŕ une Fondation.

Un don qui lui permettra d'obtenir une jolie réduction d'impôt.

En France, le site Mediapart révčle la retraite moyenne des sénateurs: 4.391?, pour une durée de cotisation moyenne de 12 ans. Les Français doivent faire des efforts mais les régimes spéciaux ne sont pas discutables. Regardez l'excellente vidéo de Médiapart: c'est édifiant.

Et en Belgique? Députés et ministres pensionnés touchent, ŕ leur pension, maximum 7.813?, un montant jugé "confortable".

Par comparaison, la retraite moyenne en France, comme en Belgique, est de 1 400?, pour 40 ans de cotisations.

Finalement, quand il leur est profitable, le systčme de répartition n'est pas si moribond puisqu'il permet de leur payer de trčs belles pensions.

Quel est l'objectif caché?

L'objectif de ce discours qui consiste ŕ nous persuader (et ça marche!) que la retraite par répartition n'est pas sűre, que les générations ŕ venir ont, finalement, bien peu de chance de l'obtenir, consiste ŕ nourrir une vision ultra-libérale de la société oů chaque rapport humain est en réalité un rapport contractuel.

L'idée, c'est de privatiser les retraites.

Puisque l'argent que nous cotisons chaque mois n'est pas placé mais directement réinjecté vers le citoyen sous forme d'allocations familiales, d'allocations de chômage, de pension etc, il ne fructifie pas.

A qui profite-t-il?

Il profite ŕ la société, aux citoyens, il participe ŕ la solidarité et au bien commun.

Il nous profite, ŕ tous.

Alors qu'en insistant sur le fait que le systčme par répartition est un trou sans fond, non viable, on insiste auprčs du citoyen pour qu'il place son argent sous forme d'épargne.

Cet argent-lŕ est placé en bourse, sous forme d'action. C'est devenu un titre, c'est-ŕ-dire un droit de propriété lucratif.

A qui profite-t-il, alors?

Aux Fonds d'investissements, au patronat et aux actionnaires.

Le patronat va pouvoir s'octroyer une belle prime de fin d'année car les actions en bourses ont grimpé grâce ŕ la peur de manquer de pension générée chez le citoyen. Les actionnaires vont pouvoir tirer de beaux dividendes grâce ŕ l'augmentation de la valeur de leurs actions.

Cet argent placé profitera-t-il ŕ la société?

Un systčme de pension privé profondément inégalitaire.

Au moment de la pension, la banque doit vendre les titres de l'épargnant.

Pour que ces titres lui rapportent quelque chose, ŕ lui, il vaut mieux qu'il calcule bien son coup.

Il a tout intéręt ŕ prendre sa pension une année oů le taux de croissance est bon.

En effet, pour que ses titres se vendent, il faut suffisamment de richesses pour que d'autres les lui rachčtent ŕ bon prix.

Prendre sa pension en période de crise, c'est risqué de ne męme pas récupérer la somme investie. Et c'est lŕ l'arnaque du 2e pilier.

Les banques peuvent vous promettre des taux de rendement allant jusqu'ŕ 4% uniquement si ce type d'épargne est anecdotique.

S'il se généralise, si tout le monde prend de l'épargne pension, les rendements vont forcément baisser, de 0.6 ŕ 1.8%, soit le taux de croissance du PIB qui permet de financer la sécurité sociale et un systčme profondément solidaire et égalitaire.

Le 2e pilier est un systčme profondément inégalitaire car il exclut la partie de la population la plus précaire.

Ce n'est plus donné ŕ tout le monde de se permettre de mettre 90 ? de côté par mois !

Les femmes monoparentales sont, par exemple, victimes de ces inégalités et les plus nantis, une fois encore, sont particuličrement favorisés par ce systčme.

Si l'année oů vous prenez votre pension, il y a assez de richesses produites pour que vos titres vous rapportent de l'argent, alors cela signifie qu'il y a assez de richesses pour financer la pension par répartition, base de la sécurité sociale et de la solidarité entre tous.

Si l'année oů vous prenez votre pension, il n'y a pas assez de richesses produites pour que vos titres vous rapportent de l'argent, il vaut mieux avoir maintenu le bon vieux systčme de répartition afin d'éviter de devoir travailler jusqu'ŕ 90 ans.

Quel modčle démocratique voulons-nous défendre?

C'est quelque chose dont on doit discuter.

Il faut pouvoir nourrir le débat démocratique par des opinions parfois trčs opposées.

Une chose est certaine: ce n'est ni au patronat, ni aux actionnaires, ni aux politiques de choisir le modčle de société dans lequel nous voulons vivre, en tentant de mettre en place des politiques qui détricotent la sécurité sociale, basées sur la manipulation et le mensonge.

Gardons ŕ l'esprit que quand on nous dit qu'il faut réformer les retraites, en réalité, on nous dit que nous devons nous contenter d'une part plus petite d'un gâteau devenu plus gros grâce ŕ notre force de travail et ŕ notre productivité.